Oggi vendere un prodotto non basta più: il vero valore si crea offrendo un’esperienza d’acquisto semplice, flessibile e su misura. I tuoi clienti cercano sempre più attivamente soluzioni che offrono velocità, fluidità, sicurezza e maggiore controllo sul proprio budget. E lo dicono chiaramente: secondo la ricerca “Payment Preferences in 2024: Key Trends for Ecommerce” di Bizrate Insights, il 21,87% degli intervistati ha ammesso che spenderebbe di più se avesse opzioni di pagamento flessibili, mentre il 60% dei consumatori statunitensi afferma che sceglierebbe più volentieri un negozio se potesse pagare a rate (Statista, 2024).

In poche parole, chiedono sempre più spesso: “Posso pagare in comode rate?” Ma la vera questione, per te che vendi, è un’altra: come puoi offrire pagamenti rateali senza complicarti la vita, senza perdere tempo e incassando subito?

Molti merchant si affidano ancora ai finanziamenti tradizionali in-store, che richiedono tempo, garanzie e offrono minore flessibilità. Ma il mercato si sta muovendo altrove. Le soluzioni digitali e smart come il BNPL (Buy Now Pay Later) crescono a doppia cifra ogni anno (+25% solo in Europa nel 2023, secondo McKinsey) e stanno rivoluzionando il modo in cui le persone acquistano – e in cui tu puoi vendere.

In questo articolo analizziamo le principali differenze tra i modelli di finanziamento al consumo tradizionale e le nuove soluzioni BNPL. Ti aiutiamo a capire quale strumento è più adatto al tuo modello di business. Valuteremo insieme l’impatto su esperienza d’acquisto online e in store, sulla gestione del flusso di cassa e sulle aspettative dei tuoi clienti. Perché il pagamento è parte integrante dell’esperienza d’acquisto, e scegliere la soluzione giusta può fare la differenza.

Offrire finanziamenti ai propri clienti: come funziona il credito al consumo

I pagamenti rateali non sono certo una novità. Da anni si può scegliere di essere pagati subito oppure offrire finanziamenti ai propri clienti attraverso soluzioni personalizzate e flessibili. Il credito al consumo è lo strumento più utilizzato per rateizzare acquisti di media o alta entità, soprattutto in ambito retail, automotive, elettronica, arredamento e servizi personali. Ma come funziona esattamente? E quali sono i pro e i contro per i retailer?

Come funziona il credito al consumo: partner, documenti, tempi

Il credito al consumo si basa su un accordo a tre: cliente, merchant e partner finanziario (di solito una banca o una finanziaria). Quando un cliente decide di acquistare un bene o servizio a rate, l’esercente avvia una pratica con il partner finanziario, che si occupa della valutazione del merito creditizio, dell’eventuale approvazione e dell’erogazione del finanziamento. L’erogazione avviene solo dopo l’approvazione da parte della finanziaria, e l’esercente riceve il pagamento solo a pratica conclusa.

Nella pratica:

- il cliente deve fornire documenti personali e reddituali (documento d’identità, codice fiscale, ultime buste paga o dichiarazione dei redditi);

- la finanziaria verifica la solvibilità del cliente, richiedendo talvolta garanzie o coobbligati;

- se approvata, la pratica si conclude in alcuni giorni lavorativi, e il merchant riceve il pagamento (spesso in ritardo rispetto alla chiusura della vendita).

È un meccanismo collaudato, ma lento, macchinoso e non sempre accessibile a tutti i clienti. E ogni passaggio, dalla raccolta dei documenti all’attesa per la risposta, può trasformarsi in uno stop all’acquisto.

Finanziamenti B2C: quali sono le opzioni più comuni?

Nel mondo B2C, le opzioni di finanziamento più comuni per i consumatori sono:

- Prestiti personali finalizzati, offerti in collaborazione con finanziarie convenzionate, destinati all’acquisto di un bene o servizio specifico;

- Carte di credito revolving, che permettono di dilazionare i pagamenti con interessi elevati;

- Finanziamenti in-store o online, attivati al momento dell’acquisto, spesso in negozio, con supporto del personale di vendita.

Sono soluzioni percepite come sicure, ma poco immediate: richiedono tempo, firme, verifiche, e non sempre portano a buon fine l’acquisto.

Finanziamenti B2B: come funzionano per i clienti aziendali

Nel B2B, le logiche sono leggermente diverse. Le aziende che acquistano beni strumentali o servizi professionali possono accedere a:

- Leasing operativi o finanziari;

- Linee di credito dedicate o accordi con società di factoring;

- Finanziamenti bancari con finalità specifica (es. digitalizzazione, innovazione, formazione).

Si tratta di soluzioni pensate per acquisti strutturati, con iter ancora più lenti e complessi, che non si adattano facilmente agli acquisti ricorrenti o a bassa soglia. Difficili da integrare in uno scenario di vendita immediata o su canali digitali.

Quanto costa un finanziamento?

Per il cliente, il finanziamento può avere:

- interessi (TAN e TAEG) applicati dalla finanziaria;

- spese accessorie (istruttoria, incasso rata, assicurazione).

Per l’esercente, invece, i costi si presentano sotto forma di:

- commissioni sulla transazione, in genere tra il 3% e l’8% dell’importo finanziato;

- ritardo nell’incasso, anche di diversi giorni.

È quindi fondamentale valutare con attenzione il bilancio tra vantaggi strategici e costi operativi.

I vantaggi del credito tradizionale

Nonostante i limiti, il credito al consumo “classico” resta una scelta solida per chi vende beni ad alto valore, in settori dove i clienti si aspettano di poter rateizzare. In particolare, offre alcuni punti di forza:

- Permette di aumentare il ticket medio: i clienti spendono di più quando possono pagare a rate;

- Si appoggia a brand solidi e conosciuti (Findomestic, Agos, Compass, ecc.);

- È una soluzione nota e percepita come affidabile dalla clientela, soprattutto in settori ad alto valore.

Per molti merchant è stato, e in parte è ancora, un alleato prezioso per aumentare le vendite e attrarre clienti attenti al budget.

Gli svantaggi: burocrazia, rifiuti e tempi lunghi

Ma i nodi vengono al pettine quando si guarda all’esperienza utente. I principali limiti sono:

- Iter burocratico complesso, poco compatibile con le abitudini di acquisto digitali;

- Limiti e criteri d’accesso stringenti, con rischio di rifiuto da parte dell’erogatore;

- Tempi lunghi di attesa per l’erogazione del credito, che rallentano la chiusura della vendita;

- Esperienza d’acquisto più lunga e macchinosa, soprattutto per chi acquista online o è abituato a pagamenti digitali fluidi.

E nel mondo dell’e-commerce o del retail moderno, velocità e semplicità non sono più optional: sono fattori decisivi nella conversione.

Offrire pagamenti dilazionati ai tuoi clienti: cosa significa?

Oggi il pagamento non è più l’ultimo passo della vendita: è parte integrante dell’esperienza che offri. E se da una parte i clienti finali (B2C) cercano opzioni rapide e flessibili, anche nel mondo B2B cresce la richiesta di soluzioni dilazionate, più compatibili con la gestione della liquidità aziendale.

Offrire pagamenti dilazionati ai tuoi clienti significa, in sostanza, dargli la possibilità di acquistare un prodotto o un servizio pagando in piccole tranches distanziate nel tempo, senza necessariamente avere a disposizione subito l’intero importo e, soprattutto, senza dover accedere a un finanziamento bancario. È un modo per distribuire i pagamenti in modo flessibile e conveniente, rimuovere ostacoli alla conversione, aumentare le possibilità di concludere la vendita e migliorare la fidelizzazione.

Come funzionano i pagamenti dilazionati

Nel concreto, si tratta di accordare al cliente un tempo definito per saldare l’importo dovuto. Il pagamento può essere suddiviso in più tranche (rate) oppure posticipato a una data futura (pagamento differito). In entrambi i casi, l’esercente o il fornitore anticipa il servizio o la merce, incassando successivamente.

A differenza del finanziamento tradizionale, qui il rapporto è diretto tra venditore e cliente, senza l’intermediazione obbligatoria di una banca. La gestione può essere manuale, tramite accordi commerciali, oppure affidata a piattaforme specializzate che digitalizzano e automatizzano l’intero processo.

Le forme di dilazione più comuni

Nel mondo B2B, alcune soluzioni esistono da tempo e fanno parte delle consuetudini commerciali:

- RIBA (Ricevuta Bancaria) - Pagamento posticipato a scadenza definita, gestito tramite banca;

- Bonifici differiti (30/60/90 giorni) - Modalità ampiamente utilizzata, ma non priva di rischi;

- Anticipo fatture e factoring - Soluzioni che consentono all’impresa di incassare subito il credito, cedendolo a un intermediario, spesso con costi non trascurabili.

Tutti questi strumenti permettono al cliente di dilazionare la spesa, ma richiedono controllo, tempo e una certa capacità di gestione finanziaria.

Chi può offrire pagamenti dilazionati?

Dalla vendita al dettaglio ai servizi professionali, fino al commercio tra imprese: qualsiasi attività che abbia margini adeguati e clienti affidabili può proporre soluzioni dilazionate. Oggi, grazie alle soluzioni di pagamento digitali, anche piccole realtà possono gestire pagamenti a rate senza rischi o complicazioni.

Ma c’è un vantaggio in più. Che tu gestisca un e-commerce, un negozio fisico, una società di servizi o una realtà B2B, offrire il pagamento a rate può diventare un vantaggio competitivo perché aumenta la propensione all’acquisto dei tuoi clienti, soprattutto se integrato in un’esperienza d’acquisto semplice, veloce e trasparente.

I vantaggi (e i limiti) della dilazione di acquisto

Come abbiamo visto, da un lato la dilazione rafforza la relazione col cliente, aumenta la propensione all’acquisto e può incrementare il valore medio delle transazioni. Inoltre, ti posiziona come partner affidabile e flessibile, capace di adattarsi ai bisogni di chi compra.

Dall’altro, comporta dei rischi: la dilazione di pagamento può comportare un ritardo nell'incasso, influenzando il flusso di cassa e la liquidità aziendale; l'esercente deve gestire la riscossione delle singole rate, seguendo un calendario e assicurandosi che i pagamenti siano effettuati regolarmente; inoltre, se il cliente non riesce a pagare le rate, l'esercente deve affrontare il rischio di insolvenza e la necessità di recuperare il debito residuo.

Ecco perché oggi molte imprese stanno cercando soluzioni alternative con la certezza di pagamenti immediati: modelli di pagamento che offrono tutti i vantaggi della rateizzazione, ma senza esporre a questi rischi.

Pagamenti dilazionati con il BNPL: come funzionano e perché convengono

Negli ultimi anni il Buy Now Pay Later (BNPL) ha smesso di essere una novità e si è imposto come uno standard atteso dai clienti. Non è un caso: secondo un report McKinsey, in Europa l’uso del BNPL è cresciuto del +25% nel solo 2023, con un valore transato che ha superato i 150 miliardi di euro. Per chi vende, si tratta di una leva potente per aumentare le vendite e migliorare l’esperienza d’acquisto.

Cos’è il BNPL per i merchant

Il BNPL è una soluzione di pagamento che permette ai clienti di acquistare subito e pagare a rate – in modo semplice, trasparente e spesso senza interessi per chi acquista. Ma la vera rivoluzione è per chi vende: l’intero importo viene incassato subito - al netto delle commissioni sul servizio -, mentre il fornitore del servizio BNPL si occupa di dilazionare il pagamento al cliente e di gestire eventuali rischi di insolvenza.

In pratica, con i sistemi di pagamento BNPL tu vendi e incassi immediatamente. Il resto non è più un tuo problema.

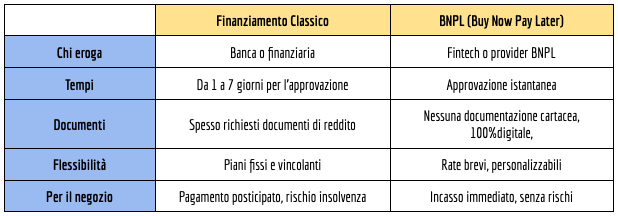

La differenza tra finanziamento classico e BNPL

Per capire come orientarsi, è utile chiarire le differenze tra due modelli di pagamento a rate: il finanziamento tradizionale e il BNPL (Buy Now Pay Later).

Come si può comprendere dallo schema, il BNPL è molto più di un semplice pagamento a rate. È un approccio completamente nuovo, in cui il cliente acquista subito e paga a rate, senza interessi e senza pratiche burocratiche, mentre il commerciante incassa subito l’intero importo, semplifica la gestione degli incassi e aumenta le vendite.

Attivazione semplice, approvazione rapida, incasso immediato

A differenza del credito al consumo tradizionale, attivare un servizio BNPL richiede pochissimi passaggi. Non servono convenzioni bancarie né burocrazia: basta integrare la piattaforma BNPL nel proprio e-commerce, gestionale o punto vendita fisico.

La richiesta di dilazione per i tuoi clienti viene approvata in pochi secondi, anche in fase di check-out, garantendo un’esperienza di pagamento digitale fluida e sicura. Tu, invece, incassi l’intero importo già entro 24 ore e il flusso di cassa resta fluido, semplificando la gestione economica.

Conversioni più alte, clienti più soddisfatti

Il vantaggio principale? I clienti comprano più volentieri. Secondo una ricerca di Allianz Trade, l’adozione di un’opzione BNPL può aumentare il tasso di conversione fino al +40% con un incremento notevole del valore medio dello scontrino. Il motivo è semplice: pagare a rate elimina la barriera psicologica del prezzo pieno.

In più, l’esperienza è fluida, digitale, immediata. Nessuna attesa, nessun modulo, nessuna sensazione di “richiesta di credito”. Solo un’opzione in più, integrata nel processo di acquisto.

Il BNPL di Qomodo: zero burocrazia, incasso garantito, esperienza integrata

Qomodo è la soluzione di pagamento che rende ancora più semplice e accessibile il modello Buy Now Pay Later, migliorando drasticamente l’esperienza d’acquisto.

Pensato per affrontare le spese importanti e impreviste, Qomodo è già attivo in moltissimi settori retail – dalle palestre ai dentisti, dai centri estetici ai meccanici. Il modello è semplice: tu incassi subito, Qomodo si occupa della dilazione. I clienti acquistano subito e pagano in comode rate, senza interessi e senza presentare buste paga o altri documenti. L’approvazione è rapida, l’esperienza è 100% digitale.

Questo significa zero attese, incertezze e burocrazia, meno pensieri per i merchant e più serenità per il cliente, che può affrontare la spesa senza rinunce e in totale trasparenza. Una soluzione perfetta per chi vuole concentrarsi su ciò che conta davvero: offrire un servizio di qualità, senza rinunce né complicazioni.

Cosa cambia per il tuo business?

- Incassi immediati - Il cliente paga e dilaziona, ma tu ricevi subito l’importo totale.

- Niente burocrazia - Approvazione istantanea, nessun documento da gestire, nessuna perdita di tempo.

- Più clienti e vendite maggiori - Una spesa percepita come più leggera incoraggia all’acquisto e alla fidelizzazione.

Cosa cambia per i tuoi clienti?

- Possibilità di dilazionare il pagamento da 2 fino a 10 rate a zero interessi e senza costi aggiuntivi per chi acquista.

- Niente più rinunce a servizi essenziali per motivi economici.

- Nessuna richiesta di credito invasiva, nessuna attesa: tutto semplice, veloce e digitale.

Tutte le soluzioni Qomodo garantiscono incasso immediato per l’esercente, attivazione rapida e integrazione semplice con gli strumenti di vendita esistenti, migliorando l’esperienza di pagamento:

- Paga con Qomodo è la soluzione di pagamento dilazionato senza interessi basata sulla formula Buy Now Pay Later: il cliente può scegliere il piano più adatto e ottenere l'approvazione in circa 30 secondi, senza dover presentare buste paga o documenti cartacei.

- Qomodo POS è un terminale di ultima generazione con sistema operativo Android, che consente di accettare pagamenti tramite carte di credito, debito e bancomat dei principali circuiti come Mastercard, Visa e PagoBancomat.

- Paga al volo è la modalità di incasso digitale che permette di ricevere pagamenti a distanza tramite link di pagamento (pay-by-link), ideale per vendite online o assistenza da remoto. Inoltre, grazie alla tecnologia tap-to-phone, è possibile trasformare uno smartphone Android in un terminale di pagamento contactless, senza bisogno di POS fisico.

Insomma, Qomodo offre una soluzione per semplificare il lavoro, migliorare la gestione degli incassi e rispondere in modo concreto alle esigenze dei clienti.

Scopri come funziona Qomodo.

Conclusioni

Come abbiamo visto, nel mondo degli acquisti di oggi, la vera differenza la fanno quei dettagli che rendono l’esperienza d’acquisto più semplice e personalizzata, come la flessibilità nei pagamenti. Offrire soluzioni rateali non significa semplicemente agevolare l’acquisto, ma costruire un’esperienza d’acquisto più fluida e orientata alle esigenze del cliente.

Se da un lato i finanziamenti tradizionali restano una soluzione ideale per gli acquisti ad alto valore, dall’altro le nuove soluzioni BNPL offrono un approccio più agile, immediato e in linea con le aspettative di chi acquista oggi, sia online che in negozio.

Se oggi ogni passaggio dell’esperienza d’acquisto conta, anche offrire flessibilità nelle modalità di pagamento può diventare un vantaggio competitivo. E oggi esistono soluzioni - come Qomodo - che ti permettono di offrire ai tuoi clienti pagamenti dilazionati senza complicazioni, senza burocrazia e (per te) con incasso immediato. Perché offrire flessibilità non dovrebbe mai voler dire complicarsi la vita, anzi: a volte è proprio semplificando che si vende di più.

Domande frequenti

Qual'è la differenza tra finanziamento in negozio e BNPL?

Il finanziamento in negozio coinvolge una finanziaria esterna, richiede documentazione, valutazioni creditizie e tempi di attesa. Il BNPL (Buy Now Pay Later) è più immediato, si attiva online o in-store con pochi click e consente al cliente di dilazionare l’acquisto senza passaggi complessi, mentre il merchant incassa subito.

Perché scegliere il BNPL invece del finanziamento tradizionale?

Il BNPL migliora l’esperienza d’acquisto: è più veloce, accessibile e digitale. Riduce l’abbandono del carrello, aumenta le conversioni e ti permette di offrire rate senza rinunciare all’incasso immediato. È ideale per e-commerce, negozi fisici e servizi professionali.

_%20cos%E2%80%99e%CC%80%20e%20come%20funziona%20in%20Italia.webp)